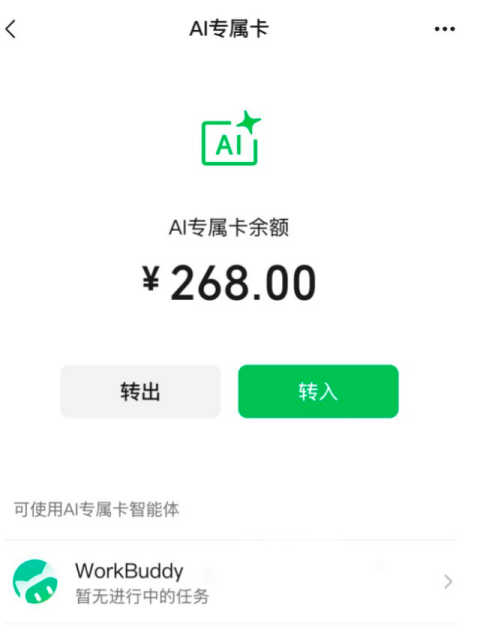

6月17日,微信支付精良发布“AI专属卡”,据悉,该居品可为智能体(Agent)带来AI支付技艺,当今已接入腾讯桌面办公成果智能体WorkBuddy,将来还将面向更多智能体平台绽放。

近期,互联网行业掀翻AI波涛。据记者梳理,包括支付宝、京东在内的互联网巨头密集落子AI支付规模。业内东谈主士指出,从底层合同制定到前端App重构,支付行业正加速从“出动支付”向“智能支付”演进。

微信支付“AI专属卡”落地

6月17日,微信支付精良推出专为AI智能体(Agent)支付场景缠绵的“AI专属卡”。该功能内置于微信零钱中,当今已最初接入腾讯桌面办公成果智能体WorkBuddy。

从具体操作来看,用户可通过WorkBuddy的“民众”页面的特定助手赢得好意思食、团购等种种生存行状,举例输入“近邻有什么可口的团购”,智能体将基于位置和偏好推选清单;用户选择并绑定AI专属卡充值后,由AI发起支付,用户在手机端阐明即可完成扣款。

AI专属卡若何保证使用东谈主的资金安全?

微信支付责任主谈主员先容,AI专属卡的安全机制包含三方面:一是主账阻隔,专属卡与微信支付主账户统统阻隔,完成绑定的智能体的悉数浮滥仅能使用专属卡内余额,不可越界;二是余额自主,卡内转入金额由用户自行决定,专款专用;三是笔笔阐明,每笔订单均须经用户在手机端阐明后方可膨大。

微信支付示意,让智能体具备完好的支付行状技艺,是AI智能体从成果用具向浮滥场景拓展的要害一环。将来该功能将面向更多适合接入范例的智能体平台绽放。

金融行业资深分析师王蓬博指出,微信支付脱胎于嘱咐生态,底层架构调动影响范围广,需优先保险主场景体验平安。因此,推出轻量化、物理阻隔的“AI专属卡”,是其限度试错老本、保险资金安全的隆重接纳。

蚂蚁、京东等巨头竞逐AI支付

在微信支付推出专属卡的同期,其他互联网平台也正加速AI支付的布局秩序,但切入旅途各有侧重。

6月16日,支付宝精良官宣,AI版支付宝精良推出,定名“阿宝”,用户“往右一溜”即可体验上万种行状,在一个对话框里办完。当今,新版块已启动邀请测试,将渐渐向所灵验户绽放和迭代。商场也将这次更新称为支付宝“史上最大改版”。

王蓬博分析以为,支付宝自愿展初期便以支付为中枢主业,具备底层重构的时期与组织惯性。通过AI重构交互逻辑、压缩操作旅途,支付宝意在打造面向10亿用户的Agent超等进口,其买卖化形式也将从“流量分发”转向“意图驱动的行状匹配”。

“家喻户晓,传统形式下平台依靠流量位置变现,AI介入后则不错基于用户需求主动匹配行状,77777影院在线观看电视剧大全查询大地买卖化旅途从被迫曝光转向主动促成走动,在此基础上,定制化责罚决议的占比会渐渐普及。”王蓬博说。

另一角逐者京东则贯注布局底层基础规范的搭建。6月11日,京东发布国内首个智能体自主支付合同(A2P2),旨在补皆智能经济期间支付规模的信任短板,为将来智能体期骗提供安全的支付基础规范。

据悉,该合同系统性地将智能体支付自主分袂为L0至L5六个品级,重心聚焦L3(智能体在单一任务内自主发起支付,系统在鸿沟内裁决)和L4(预设范围内自主支付)级别。

在安全机制方面,京东还开创了ARI(智能体运转时身份)机制,在支付转眼及时绑定真确用户、智能体身份、智能体的运转环境三方信息,细心智能体被“劫捏”。同期,该合同引入“存证链”手脚斡旋的事实锚点,确保每笔AI走动可考据、可审计。

中国社科院国度金融与发展执行室副主任杨涛在京东智能体自主支付合同洽商会上示意,区别于早期支付革新“先居品竞争、后建造范例模范”的旅途,智能体支付规模当今已平直逾越到“合同模范化”的博弈阶段。而合同的背后本色上是买卖形式的竞争,依托于大模子Agent手脚发起主体,将给原有买卖形式带来广大冲击和影响。

业内东谈主士指出,京东发布合同,是试图联手Agent平台、商户与迷惑者共建生态,在将来的智能体支付模范制定中霸占先机。

业内东谈主士:重塑买卖交互与合规挑战

互联网巨头密集布局AI支付赛谈,预示着行业底层逻辑的深化变革。

招联首席经济学家董希淼指出,AI支付将鼓吹支付从“出动支付”向“智能支付”转化,进而改变东谈主与财富、东谈主与行状的连结神色。从界面看,传统的“摆设式”App将转化为“对话式”智能体,用户凭当然讲话辅导即可完成复杂走动。各大支付机构争相布局,本色上是霸占数字买卖新规则的制定权和中枢进口。

联系词,支付逻辑的变化也给传统的金融风控带来了全新挑战。在洽商会上,杨涛指出,在智能体期间,支付合规正从KYC(了解客户)迈向KYA(了解智能体)的新阶段。要强调的是,现时行业正向多层合同栈拘谨,而非单一模范主导。

杨涛示意,智能体支付资格过合同模范的博弈之后,最终要责罚的还是是若何进行Agent的身份识别与信任、若何保证授权真确性以及包袱分管等中枢问题。

他坦言,智能体支付的“iPhone时候”还莫得到来,当今仍处于低级起步阶段。短期内,小额C端零卖支付的期骗可能更快落地;中弥眺望,B端、跨境及金融居品支付等规模更具价值。

针对AI可能歪曲辅导、越权走动或规则弱点带来的风险,业内民众巨额敕令加速构建AI支付的安全保险机制。

董希淼暴虐,金融治理部门可禁受分级分类监管和监管沙盒等革新机制,行业协会可牵头制定AI支付模范和范例。王蓬博一样强调,支付连合AI必须信守四大鸿沟:必须在捏牌经营框架内落地的合规鸿沟,中枢走动需保留东谈主工兜底机制的安全鸿沟,高风险复杂决策不宜统统依赖AI的场景鸿沟,以及严格顺从隐秘保护的数据鸿沟。

排版:刘珺宇

校对:赵燕